La Administración Federal de Ingresos Públicos (AFIP) notificó que a partir de hoy hasta el martes 4 de julio inclusive se podrá acceder a la inscripción de esta nueva etapa.

Pueden registrarse todos los empleadores que requieran asistencia estatal para el pago de los salarios de julio. Para hacerlo deben ingresar en http://afip.gob.ar

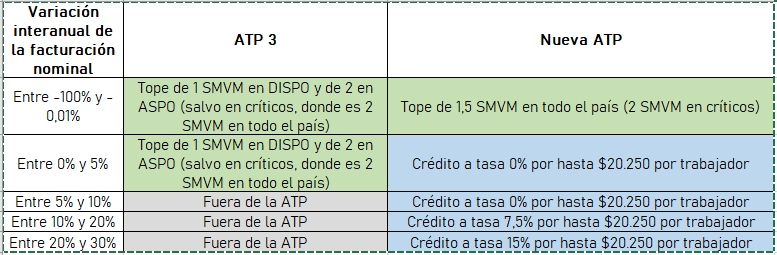

En el caso de los trabajadores de empresas que desarrollan actividades no afectadas en forma crítica, el Salario Complementario no podrá ser superior a la suma equivalente a 1,5 SMVM, ni a su salario neto correspondiente a mayo.

Este beneficio lo recibirán aquellas empresas que presenten una variación nominal de facturación interanual negativa, comparando junio de 2020 con el mismo mes de 2019.

En el caso de las empresas que iniciaron sus actividades entre el 1 de enero y el 30 de noviembre de 2019, la comparación de la facturación del mes de junio de 2020 debería hacerse con la de diciembre del año pasado.

En tanto, para las que iniciaron su actividad a partir del 1 de diciembre de 2019 no se considerará la variación de facturación para la obtención del beneficio.

Las empresas que presenten una variación nominal mayor o igual a 0%, no gozarán del beneficio relativo a las contribuciones patronales.

Asimismo, se otorgará Crédito a Tasa Subsidiada a aquellas empresas que cuenten con menos de 800 trabajadores y que desarrollen como actividad principal algunas de las incluidas en el ATP, en tanto verifiquen una variación de facturación nominal interanual positiva de hasta el 30%, lo que equivale a una variación real negativa, teniendo en cuenta que la inflación alcanzó a 42,8% anual.

Esta variación se determinará comparando junio de 2019 con el mismo mes de este año, en tanto que en el caso de las empresas que iniciaron sus actividades entre el 1 de enero y el 30 de noviembre de 2019, la comparación de la facturación nominal de junio se hará con diciembre del año pasado.

El monto del crédito se calculará como la sumatoria del 120% de un SMVM por cada trabajador que integre la nómina al 31 de mayo último, no pudiendo superar en ningún caso la sumatoria del salario neto de cada uno de los empleados.

Este beneficio no se aplicará a los trabajadores cuya remuneración bruta devengada en mayo supere los $ 140.000.

La tasa de interés será 0% cuando la variación en la facturación sea de 0% a 10%; de 7,5% anual cuando los ingresos hayan variados entre 10,01% y 20%; y a partir de ahí y hasta una variación de 30%, el interés será de 15%.

Este financiamiento contará con un período de gracia de tres meses a partir de la primera acreditación, y se otorgará por un plazo de 12 meses.

Fuente: AFIP y Ámbito Financiero.